2016年白羽肉鸡鸡肉产量725万吨,加上进出口逆差10万吨,供应量为735万吨,预计消费量705万吨,市场仍是供过于求阶段。(如图1)

供应下降/市场炒作,肉鸡价格触底回升(如图2)

肉鸡产品售价触底回升,市场炒作一度冲上近三年高点,随后快速回落徘徊于1万元/吨;其中鸡胸肉售价回升幅度最大,有8000涨至11000元/吨;2016年,以及肌肉综合售价为1万元/吨,同比上涨4%。

供应减少,支撑市场好转,全产业链盈利

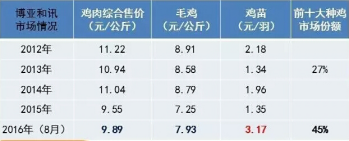

鸡价平平,苗加高起:鸡价摆脱6元新常态,徘徊于8元,前8个月毛鸡均价7.92元/千克,同比增加3.4%;鸡苗摆脱1元苗,持续3-4元徘徊,前8个月均价3.2元/于,同比增加113%(如图3)

养殖水平提升,饲料成本有效下降,2016原料价格下跌,支撑养殖保持盈利

在行情一般时,网养日龄在24天以内的欧中指数能达到380以上,可盈利1元/羽;当达到420以上,近几年养殖没有出现亏损。当前跟踪欧洲指数最高纪录者为460.当前主流水平的养殖户,体重2.5千克料肉比在1.6-1.65左右。(如图4)

2016市场特点:集中度提升,苗高肉低新常态,艰难时机仍在,企业寻求发展(如图5)

行情动荡,集中投产项目多,企业竞争格局加大,如圣农发展江西投资120亿,5年5亿肉鸡项目;内蒙古润海实业投资36亿年出栏6000万只肉鸡项目;正大集团重组湖北同星农业等等。

(本文根据“2017中国畜牧及饲料产业展望报告会”李晶老师演讲课件整理而成。 责编:渺渺)

一周阅读排行