2018年02月06日全国外三元价格排行榜

单位:(元/公斤 )

|

东北 |

|

23 |

辽宁省 |

13.28 |

13.36 |

-0.08 |

-0.59 |

|

25 |

吉林省 |

13.23 |

13.43 |

-0.20 |

-0.52 |

|

27 |

黑龙江 |

13.10 |

13.23 |

-0.13 |

-0.76 |

|

|

华北 |

|

20 |

北京市 |

13.76 |

13.97 |

-0.21 |

-0.59 |

|

19 |

天津市 |

13.86 |

13.99 |

-0.13 |

-0.68 |

|

22 |

河北省 |

13.65 |

13.85 |

-0.19 |

-0.72 |

|

21 |

山西省 |

13.71 |

13.80 |

-0.09 |

-0.88 |

|

26 |

内蒙古 |

13.21 |

13.13 |

0.08 |

0.00 |

|

|

华东

|

|

3 |

福建省 |

14.75 |

14.87 |

-0.12 |

-0.59 |

|

1 |

浙江省 |

14.88 |

15.18 |

-0.30 |

-1.16 |

|

4 |

江苏省 |

14.65 |

14.93 |

-0.27 |

-0.71 |

|

15 |

山东省 |

14.05 |

14.13 |

-0.08 |

-0.79 |

|

11 |

安徽省 |

14.23 |

14.44 |

-0.21 |

-1.18 |

|

|

华中 |

|

9 |

江西省 |

14.37 |

14.60 |

-0.23 |

-0.90 |

|

16 |

湖北省 |

14.03 |

14.08 |

-0.05 |

-1.02 |

|

18 |

河南省 |

13.87 |

14.01 |

-0.14 |

-0.87 |

|

13 |

湖南省 |

14.10 |

14.16 |

-0.05 |

-1.03 |

|

|

华南 |

|

7 |

广东省 |

14.47 |

14.61 |

-0.14 |

-0.58 |

|

5 |

广西 |

14.53 |

14.50 |

0.03 |

-0.38 |

|

17 |

海南省 |

13.91 |

13.73 |

0.17 |

0.00 |

|

|

西北 |

|

12 |

陕西省 |

14.16 |

14.29 |

-0.13 |

-0.93 |

|

14 |

甘肃省 |

14.08 |

14.14 |

-0.06 |

-0.68 |

|

10 |

宁夏 |

14.30 |

|

0.00 |

-0.50 |

|

24 |

新疆 |

13.24 |

13.10 |

0.15 |

-0.94 |

|

|

西南 |

|

2 |

重庆市 |

14.80 |

15.05 |

-0.25 |

-0.40 |

|

6 |

四川省 |

14.50 |

14.61 |

-0.10 |

-0.60 |

|

8 |

云南省 |

14.41 |

14.38 |

0.03 |

-0.36 |

|

|

全国 |

有826名信息员

参与本日报价 |

14.04 |

14.14 |

-0.10 |

-0.79 |

|

2018年02月06日全国内三元价格排行榜

单位:(元/公斤 )

|

东北 |

|

22 |

辽宁省 |

13.01 |

13.17 |

-0.16 |

-0.74 |

|

21 |

吉林省 |

13.02 |

13.15 |

-0.13 |

-0.64 |

|

23 |

黑龙江 |

13.00 |

13.05 |

-0.05 |

-0.71 |

|

|

华北 |

|

17 |

天津市 |

13.59 |

13.68 |

-0.08 |

-0.76 |

|

19 |

河北省 |

13.40 |

13.61 |

-0.21 |

-0.79 |

|

15 |

山西省 |

13.65 |

13.71 |

-0.06 |

-0.77 |

|

20 |

内蒙古 |

13.35 |

|

0.00 |

0.00 |

|

|

华东

|

|

1 |

福建省 |

14.90 |

14.79 |

0.11 |

0.00 |

|

5 |

江苏省 |

14.11 |

14.24 |

-0.13 |

-0.47 |

|

13 |

山东省 |

13.74 |

13.86 |

-0.11 |

-0.80 |

|

12 |

安徽省 |

13.81 |

14.04 |

-0.23 |

-1.07 |

|

|

华中 |

|

7 |

江西省 |

14.01 |

14.13 |

-0.12 |

-1.05 |

|

11 |

湖北省 |

13.85 |

13.84 |

0.01 |

-0.97 |

|

18 |

河南省 |

13.54 |

13.78 |

-0.24 |

-0.86 |

|

14 |

湖南省 |

13.68 |

14.00 |

-0.33 |

-1.26 |

|

|

华南 |

|

6 |

广东省 |

14.02 |

13.99 |

0.03 |

-0.28 |

|

2 |

广西 |

14.28 |

14.16 |

0.12 |

-0.29 |

|

16 |

海南省 |

13.60 |

13.60 |

0.00 |

0.00 |

|

|

西北 |

|

9 |

陕西省 |

13.95 |

14.04 |

-0.08 |

-0.82 |

|

10 |

甘肃省 |

13.89 |

13.92 |

-0.03 |

-0.53 |

|

24 |

新疆 |

12.88 |

12.81 |

0.07 |

-1.33 |

|

|

西南 |

|

3 |

重庆市 |

14.28 |

14.59 |

-0.31 |

-0.22 |

|

8 |

四川省 |

13.96 |

14.09 |

-0.13 |

-0.54 |

|

4 |

云南省 |

14.26 |

14.06 |

0.20 |

-0.29 |

|

|

全国 |

有336名信息员

参与本日报价 |

13.74 |

13.90 |

-0.16 |

-0.75 |

|

2018年02月06日全国土杂猪价格排行榜

单位:(元/公斤 )

|

东北 |

|

19 |

辽宁省 |

12.81 |

12.96 |

-0.15 |

-0.80 |

|

21 |

吉林省 |

12.71 |

12.85 |

-0.14 |

-0.76 |

|

22 |

黑龙江 |

12.66 |

12.75 |

-0.10 |

-0.81 |

|

|

华北 |

|

18 |

天津市 |

13.06 |

13.17 |

-0.11 |

0.00 |

|

17 |

河北省 |

13.12 |

13.27 |

-0.14 |

-0.86 |

|

13 |

山西省 |

13.34 |

13.39 |

-0.05 |

-0.85 |

|

23 |

内蒙古 |

12.50 |

12.25 |

0.25 |

0.00 |

|

|

华东

|

|

2 |

浙江省 |

14.22 |

15.10 |

-0.88 |

0.00 |

|

12 |

江苏省 |

13.48 |

13.55 |

-0.08 |

-0.59 |

|

16 |

山东省 |

13.18 |

13.32 |

-0.14 |

-0.92 |

|

11 |

安徽省 |

13.50 |

13.52 |

-0.03 |

-0.88 |

|

|

华中 |

|

5 |

江西省 |

13.90 |

13.93 |

-0.03 |

-0.83 |

|

14 |

湖北省 |

13.33 |

13.32 |

0.01 |

-1.19 |

|

15 |

河南省 |

13.21 |

13.37 |

-0.16 |

-0.88 |

|

8 |

湖南省 |

13.67 |

13.94 |

-0.27 |

-1.10 |

|

|

华南 |

|

6 |

广东省 |

13.73 |

13.81 |

-0.07 |

-0.22 |

|

3 |

广西 |

13.95 |

13.99 |

-0.04 |

-0.22 |

|

|

西北 |

|

7 |

陕西省 |

13.73 |

13.83 |

-0.10 |

-0.80 |

|

9 |

甘肃省 |

13.60 |

13.77 |

-0.16 |

-0.51 |

|

20 |

新疆 |

12.73 |

12.60 |

0.13 |

-1.21 |

|

|

西南 |

|

1 |

重庆市 |

14.27 |

14.29 |

-0.03 |

0.17 |

|

10 |

四川省 |

13.57 |

13.69 |

-0.12 |

-0.50 |

|

4 |

云南省 |

13.95 |

13.67 |

0.27 |

0.00 |

|

|

全国 |

有294名信息员

参与本日报价 |

13.40 |

13.49 |

-0.09 |

-0.71 |

|

猪评:猪价续跌 全国仅浙江地区仍在15元以上(2018年2月6日)

据数据研究部数据统计,2018年2月6日全国各省外三元猪均价为14.20元/公斤,较昨日相比下跌0.10元/公斤,较上周同期猪价(1月30日)下跌0.71元/公斤。

今日全国27省、直辖市范围内,共计1省份猪价上涨,26省份猪价下跌。全国最高价为浙江,较昨日下跌0.26元/公斤于15.30元/公斤;全国最低价为黑龙江,较昨日下跌0.08元/公斤于13.20元/公斤。

|

主要上涨地区(单位:元/公斤) |

主要下跌地区(单位:元/公斤) |

|

云南 |

↑0.05 |

浙江 |

↓0.26 |

|

|

|

江苏 |

↓0.18 |

|

|

|

安徽 |

↓0.17 |

|

|

|

广东 |

↓0.14 |

今日部分地区猪价:四川7.1-7.4元/斤,河南6.8-7.1元/斤,江西7.1-7.4元/斤,广东7.1-7.4元/斤,湖南6.9-7.2元/斤,山东6.9-7.2元/斤,湖北6.9-7.2元/斤,河北6.7-7.0元/斤,北京6.7-7.0元/斤,辽宁6.5-6.8元/斤。

猪价无好转,持续跌势,全国仅云南猪价小幅上涨。屠宰企业备货逐渐结束,春节前间接需求减弱,虽居民直接消费依旧在季节性的呈缓慢持续增长状态,但对市场价格支撑力度明显不足,加之受近期猪价暴跌影响,养殖户恐慌抛售,市场供应充足,屠宰企业无提价收购意向,春节前猪价全面上涨基本上已经不可能了。本周屠宰企业将陆续放假,但小刀手仍将活跃,局部人口流入集中的小城镇猪价或有反弹机会。

变污为宝 养猪场不再“臭名昭著”

俗称“粮猪安天下”。生猪养殖不但与环境保护、食品安全息息相关,还是区域经济发展的重要一环。长期以来,我国猪肉产量稳居世界第一位,约占世界总量的一半。河南是生猪养殖大省,数量位居全国前三甲。

科技日报记者在采访中获悉,面临环保、食品安全等压力,河南等传统生猪养殖大省,在养殖技术、发展模式上正经历着巨大的变革,以做到生态环境、经济效益和食品安全等方面多赢。

环保压力倒逼养殖业转型

2014年起正式实施的《畜禽规模养殖污染防治条例》要求,在禁养区内建设畜禽养殖场、养殖小区的或未进行环评等,都要处以罚款。

同时,从2018年1月1日正式开征的环保税规定,存栏规模达到或超过50头牛、500头猪或5000羽鸡(鸭)等禽畜养殖场都需缴纳环保税,而养猪场主要排放的是水和固体污染物。

面对日益严苛的环保压力,传统养殖业不得不寻求转型之道。

河南省畜牧局局长王承启表示,仅去年一年,在禁养区内,河南省共关闭或拆迁2081个养殖场。目前,河南省专业无害化处理场和收集点已达1515个,配套建设粪污处理利用设施的规模养殖场数13943个。

与此同时,面对区域发展以及养猪业节本降耗、提质增效,健康高效可持续发展的紧迫需求,我国农业科学研究“国家队”——中国农科院也联合其他优势创新团队启动了“全国生猪绿色养殖提质增效协同创新与示范”项目,以正在寻求传统养殖业转型之道的河南驻马店、确山市等为重点示范基地,在饲料营养、养殖管理、疫病防控、废物资源化、绿色发展等方面开展技术集成与示范应用协同创新。

粪肥综合利用率已达85%

提到养猪场,很多人的第一印象是“脏乱差”。据测算,目前生猪粪便产生量超过6亿吨,约占畜牧业粪便总量的1/3,综合利用率不到一半。中国农业科学院北京畜牧兽医研究所研究员浦华说,生猪粪便处理的时空缺位,不但污染环境,而且散发的臭味,容易引来周边居民的抗议。

于是,项目在河南、河北和广西等地开始综合示范“变污为宝”技术。

“根据猪场污水产生量以及污水中有机质、全氮、全磷、铜和锌等浓度,接种合适微生物进行堆肥,发酵后还田还地,最终实现了养殖业与环保和谐发展。”该项目技术负责人、中国农科院北京畜牧兽医研究所研究员张宏福说。

张宏福表示,通过新技术和生物质转化利用装备,生猪粪肥资源化综合利用率达85%以上。而该项目的目标是将这一数字提高到100%。

王承启表示,只有畜禽养殖废弃物资源化利用水平进一步提高,农业面源污染极大减少,农村居民生产生活环境和生态环境才能有效改善。畜牧业转型升级步伐更快,畜牧业绿色发展水平将会更高,畜牧业发展后劲才能更足。

成本低了,抗生素残留没了

2016年4月,农业部公布的《全国生猪生产发展规划(2016—2020)》指出,我国生猪养殖成本比美国高40%左右,每千克增重比欧盟多消耗饲料约0.5千克。

饲料占生猪养殖总成本的70%。我国蛋白饲料原料对外依存度高,大豆70%以上需要进口,是我国养殖成本居高不下的重要原因之一。“这就需要通过新技术提高饲料养分利用率和猪产肉率,抗生素使用量也会大幅减少。”张宏福说。

农业部畜牧业司司长马有祥也表示,农业供给侧结构性改革的需要,提出了提升饲料兽药产业发展,加快发展新型饲料添加剂,开发环保型饲料产品,支撑产业绿色提质增效的需求。

为此,中国农科院北京畜牧兽医研究所、饲料研究所团队研发了“仔猪营养调控与饲料配制技术”和“低蛋白饲粮在猪上的配制技术和应用”等技术体系。在维护猪自身免疫健康力的基础上,实现了无抗生素残留,绿色、高效饲养仔猪目的。此外,在河南示范养猪场,他们还通过一系列先进技术来降低猪舍内氨气、二氧化碳的排放,猪舍不再“臭名昭著”。

张宏福说,通过使用一系列新技术,可提高仔猪采食量25%—60%,减少腹泻率70%以上;降低猪舍内二氧化碳排放20%—25%,还提高猪肉营养、风味及安全品质。正是采用了绿色养殖技术和模式,驻马店市每年向上海供应无抗绿色生猪300万头。

创新为增产开辟空间

截至目前,河南已建成省级生态畜牧业示范市5个,国家级畜禽养殖废弃物资源化利用示范基地7个、畜牧业绿色发展示范县10个、动物疫病净化示范场10个、畜禽养殖标准化示范场47个,农牧结合生态养殖场1700多个。

无独有偶。在约束发展区内的福建、江西、湖南和北京,潜力增长区内的黑龙江和吉林,适度发展区的新疆和山西,该项目还选择小、中、大型猪场和母猪专业场分别进行示范。据统计,不同生态区域、生产水平、生产模式的示范企业、示范点年出栏生猪分别达800、200万头。

浦华说,我国生猪产业有较大的提升空间。比如能繁育母猪存栏数量保持不变,其每年多产一头仔猪,全国可增加猪肉产量382万吨;育肥猪的饲料和产肉比例降低0.1,全国就可节约600万吨饲料。不过,猪是单胃动物,与牛、羊等反刍动物在消化等方面差异较大,绿色养殖技术和模式不能直接照搬。当前,我国也在东北等地开展了奶牛绿色养殖提质增效协同创新等项目,在不同区域,主要畜禽物种将逐步做到与生态环境、科学养殖、经济发展等相结合。

现实很骨感!1000万头富余,2月生猪供应明显过剩

进入2月份,猪价承接了1月末的价格持续走跌模式,将部分鼓吹猪价后期将要大涨的吹鼓手描述的美好画面击得粉碎。

时间进入2月第二周,离春节还有10天时间了,要期盼猪价上涨,基本上已经是一厢情愿的事情了。即便是局部市场的反弹也大都以昙花一现的模式结尾而已。春运已经开始,返乡潮已经启动,从沿海向中西部转移的第一批人群近两天已经开始陆续到家,预计对稳定中西部地区的猪价将产生一定利好,但对人员集中流出地区来说,则是利空。后期的猪肉消费,主要寄希望于鲜肉消费的拉动,但这对猪价的拉动作用相比屠宰企业充足备货之后的少量采购而言,实在是不值得一提,最理想的结果,持稳已经是最好的结局。

从刚刚结束的1月份的市场供需状况来看,一月份中国生猪供需总体上处于供不应求状态,2月份则出现逆转,有供应不足转为供应过剩。因为春节前的节前备货透支了2月份的市场需求部分。因此价格方面,正常年份几乎每年的春节所在的月份或春节之后猪价大都出现走跌的原因所在,预计本年度的价格走势难以例外。

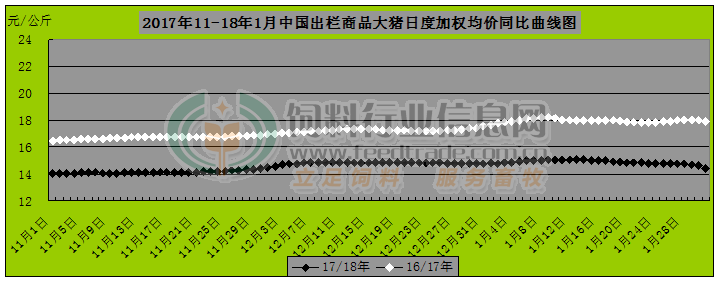

图表:2018年1月中国生猪市场数据统计表(单位万头):

备注:数据来源于慧通数据研究部。

根据慧通数据研究部的初统数据显示,2018年1月,中国能繁母猪存栏2885.65万头,环比下降0.39%,同比下降0.66%;仔猪上市量环比下降0.74%,同比增长1.69%;商品大猪月度出栏总量环比增长2.30%,同比增长3.85%;月末生猪存栏总量环比下降0.03%,同比增长1.70%。消费环节,根据慧通数据研究部的初统数据显示,1月份中国商品大猪消费需求量5712万头左右,供应缺口850万头。2月份预计出栏供应量4880-4910万头左右,消费需求在4000万头左右,供应过剩1000万头左右,2月份生猪供需将出现较为明显过剩。

我们同时需要说明的是,由于存在压栏及提前出栏现象,加上屠宰企业及贸易商库存储备肉的调剂参与,目前这部分数据统计存在一定的延后性,需要在后续的市场统计中加以数据补充修正。因此,实际的供需对价格的影响存在一定的差异性。

月度价格方面,根据慧通数据研究部的初统数据,2018年1月,中国出栏商品大猪月度综合加权均价14.89元/公斤,环比上涨0.53%,其中外三元环比上涨0.54%,同比大跌16.73%;内三元环比上涨0.52%,同比大跌17.51%;土杂猪环比上涨0.51%,同比大跌18.28%。仔猪方面,1月份全国均价30.65元/公斤,环比上涨0.62%,同比大跌25.25%。

图表:2017年11月-18年1月中国商品大猪月度综合加权均价走势曲线图(单位元/公斤):

猪价16天下跌9.91% 有养殖场连续5次调价

春节临近,猪肉及鸡蛋价格却走出了两重天。

新发地最新一周(1月27日至2月2日)的研报显示,2月2日,新发地市场鸡蛋的批发价是4.33元/斤,比2017年2月2日的2.45元/斤上涨76.73%。而对比上一周的价格,本周同比涨幅大幅扩大。

同样,卓创资讯监测的数据也显示,1月28日至2月1日,全国主产区鸡蛋价格一直维持在4.11元/斤,而2月2日以后,产区蛋价陆续开涨,2月2日至2月5日,多数地区蛋价走高0.2元/斤左右,少数地区走高0.5元/斤左右。前期受销售区返乡人员增加影响,市场走货放缓,销量缩减;食品企业也以清理库存为主,采购量减少。而内销好转有限,鸡蛋供需基本平衡,蛋价高位走稳。不过,最近各地内销陆续开始发力,产区内销走货明显好转,局部市场有抢货现象,鸡蛋供不应求,蛋价顺势走高。

而相对应的是,猪肉价格却出现了重启下跌模式的可能。

卓创资讯数据提及,北方猪价暂时止跌,局部低价区小涨,但上涨潮暂未波及到华中、华东便戛然而止。最近南方几大主产区大型养殖场同步降价,高价区基本消失,大型养殖场与散户价差缩至0.2元/公斤以内。

卓创资讯分析师李晶在接受《证券日报》记者采访时解释,降价潮未开启前,大型养殖场与散户价差可拉至0.4元/公斤-0.6元/公斤,因大型养殖场猪源分批出栏,中间商调运损耗较少,为市场所青睐,可与散户拉开价差。但因全国猪价集体下滑,市场高价难企稳,加之大型养殖场对年后行情看跌,有意向将年后出栏计划提前,大型养殖场与散户价差缩小。

而南方价格下降的主要原因,是“南方养殖主体以规模性养殖场为主,大场对后市普遍较不乐观,且年后消费转淡,猪价有下滑空间。大场意向降价促销,以减轻年后出栏压力。”李晶举例,“1月末以后,江苏某大型养殖场连续5次调价,外三元出栏价累计下滑1.2元/公斤,降幅达7.69%。河南地区外三元主流出栏价由14.6元/公斤-14.7元/公斤降至13.7元/公斤,累计下滑0.9元/公斤-1元/公斤。”

“距农历春节仅1周有余,大型屠企已开始节前备货模式,主销区(如北京、山东)等地提量明显,而上游企业有意将春节期间积压猪源提前出栏,猪价仍有一定下滑空间。后期随着提量企业增多,部分低价区优质大猪货源减少,且年关为屠宰企业提量最后一波。”为保证足够的猪源供给,卓创预计猪价或以缓跌为主。

新发地研报也认为,在进入农历腊月以后,新发地市场白条猪批发的平均价已经连续下行2周多了,由农历十一月末的9.38元/斤下降到本周末的8.45元/斤,16天的时间下降了9.91%,降幅十分明显。

在农历腊月肉价大幅下降的现象此前并不多见,近几年中,只有供应严重过剩的2014年和2015年初的农历腊月出现过这种现象。“2017年毛猪的生产形势是在由供应与需求基本平衡向供应逐渐过剩的局面转化,今年年初,由农历腊月白条猪价格大幅下降的现象得到印证。如果毛猪供应与需求之间保持基本平衡的状态,腊月的肉价一定会受到需求的拉动出现阶段性的上涨。但是这种上涨很难出现实质性的上涨,即使出现短暂的上涨,那也是节日效应的表现,持续的时间不会太长,涨幅也不会太大。”

新发地研报解释,2018年的大趋势来看,从新发地市场白条猪销售的情况分析,在2018年的某个时间段,“肯定会有人再一次提出压缩产能的问题。现在提出这个问题是没有用处的,因为养殖场还处于获利丰厚的阶段,只有出现亏损的时候,养殖场才会考虑这个问题。”

黑龙江:2020年畜禽粪污综合利用率将达75%

日前,黑龙江省政府专门制定出台《黑龙江省畜禽养殖废弃物资源化利用工作方案》,全面部署加快构建种养结合、农牧循环的可持续发展新格局,为建设畜牧强省和绿色有机食品大省提供有力支撑。

方案表明,黑龙江省畜禽养殖废弃物资源化利用的原则以绿色生态为导向,坚持保供给与保环境并重;坚持政府支持、企业主体、市场化运作的方针;坚持源头减量、过程控制、末端利用的治理路径。将以畜牧大县和规模养殖场为重点,以农用有机肥为主要利用方向,以绿色有机食品产业为引领。力争到2020年,建立科学规范、权责清晰、约束有力的畜禽养殖废弃物资源化利用制度,构建种养循环发展机制。全省畜禽粪污综合利用率达到75%以上,规模养殖场粪污处理设施装备配套率达到95%以上。

今后,黑龙江省畜禽养殖废弃物资源化利用将完成十项重点任务:发挥绿色有机食品产业引领作用、构建种养循环发展机制、加快畜牧业转型升级、分类推广重点技术模式、完成禁养区治理工作、落实畜禽规模养殖环评制度、完善畜禽养殖污染监管制度、落实属地管理责任制度、落实规模养殖场主体责任制度、建立绩效评价考核制度。

一周阅读排行