截至2025年第三季度,蛋鸡行业的产能仍然处于历史高位。这给整个行业,特别是中小型养殖户带来了不小的压力。

数据来源:中研普华

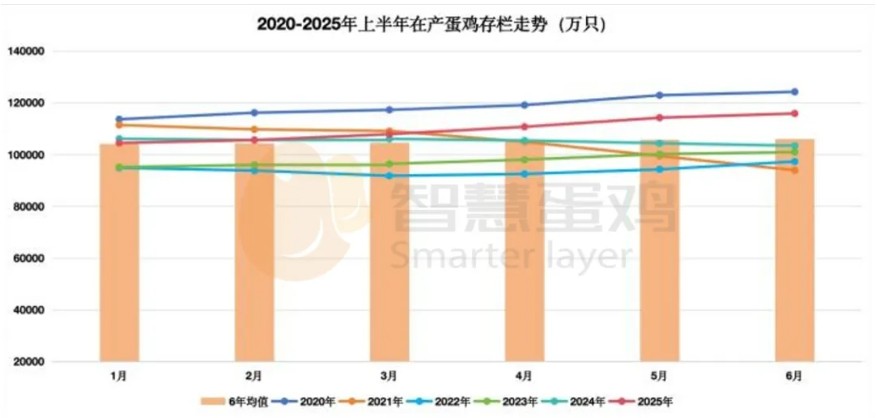

当前产能状况

截至2025年7月的数据显示,全国产蛋鸡存栏量已达到12.92亿只,这不仅处于历史高位,而且相较于去年同期还有所增长。同时,8月份淘汰鸡的出栏量环比甚至减少了2.81万只,这意味着淘汰速度偏缓,进一步加剧了供应压力。

2025年上半年,全国在产商品代蛋鸡月均存栏(理论值)10.97亿只,较去年同期的10.51亿只,上涨了0.46亿只,涨幅为4.4%,较近六年同期月均存栏10.50亿只,上涨了0.47亿只,涨幅为4.49%。从理论数值看, 2025年上半年在产蛋鸡存栏高于历史同期均值,鲜蛋供给充足,是导致同期蛋价指数偏低的核心因素。

为何产能持续高位?

产能居高不下,是多种因素共同作用的结果:

· 前期补栏积极性高:2024年蛋鸡养殖行业盈利状况良好,这极大地激发了养殖单位的补栏积极性。从鸡苗销量看,2025年4月至5月,蛋鸡苗月度销售(供应)量分别达到4704万羽和4532万羽,这些新鸡苗陆续开产,持续补充产能。

· 大型企业逆势扩张:这与中小散户的困境形成鲜明对比。一些大型养殖企业凭借其雄厚的资金实力和优异的成本控制能力(通过自动化设备、集中采购等方式),即使在蛋价低迷时也能保持微利或最小化亏损。它们将当前阶段视为抢占市场份额的“窗口期”,意图在中小养殖户退出后填补市场空缺。

· 养殖户的“拖延”策略:面对亏损,许多养殖户(尤其是还有现金流支撑的)不愿轻易淘汰尚有产蛋能力的老鸡。他们普遍抱有“熬死同行”的博弈心态,希望通过拖延等待行情好转,这无疑延缓了产能去化的速度。

· 饲料成本有所下降:近期玉米等饲料原料价格从高位回落,使得蛋鸡养殖的盈亏平衡点下移。成本的下降给了养殖户一丝坚持下去的希望,同样拖慢了淘鸡决策。

对行业的影响

高产能最直接的影响就是鸡蛋价格持续低迷。即便在传统的消费旺季(如中秋、国庆备货期),也出现了“旺季不旺”的现象。

持续的蛋价低位,使得养殖亏损周期延长。数据显示,截至2025年8月22日,单斤鸡蛋的养殖利润为-0.43元,亏损较上月有所扩大。这给养殖户,特别是资金链紧张的中小散户带来了巨大的生存压力,不少养殖户表示“现在卖蛋的钱还不够买饲料”。

去产能需要多久?

这是大家最关心的问题。综合来看,本轮去产能的过程可能会比较缓慢且复杂。

1. 去产能已经开始,但速度缓慢:持续的深度亏损确实已经开始打击养殖户的补栏意愿,8月份以后鸡蛋供应有望缓慢减少。但要真正步入去产能周期,需要补栏放缓与淘鸡加速同步进行。目前看,这个过程不会一蹴而就。

2. 拐点或许要等到2026年:有分析认为,四季度鸡蛋价格大概率仍难有大的起色。现货价格的持续低迷会进一步压制养殖户的补栏意愿,这其实是在为明年上半年蛋价修复铺路。因此,行业真正的拐点可能需要等到2026年上半年。

3. 长期趋势是规模化加速:本轮周期实际上加速了行业的洗牌和规模化进程。大型养殖企业的逆势扩张,预示着未来鸡蛋行业的集中度会不断提升,散养户的生存空间可能被进一步压缩。

一周阅读排行